Национальный банк Республики Казахстан провел исследование вопроса, который является особенно актуальным в контексте Казахстана, но изучается экономистами уже достаточно давно. Разогревает ли рост денежной массы инфляцию или рост цен? Исследование регулятора с использованием wavelet-когерентности показало, что между инфляцией и денежным предложением в РК есть крепкая связь, отмечают эксперты Telegram-канала TENGENOMIKA.

Метод вейвлет-когерентности — это инструмент, который показывает, как две переменные связаны между собой на разных временных отрезках и с разной интенсивностью.

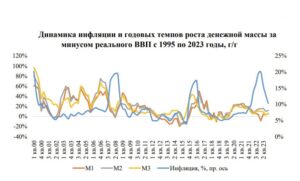

В исследовании использованы квартальные данные по инфляции и денежной массе (M1, M2, M3) с 2000 по 2023 годы. Скорректировали рост денежной массы на реальные темпы роста ВВП, чтобы убрать влияние экономических циклов. Применили вейвлет-анализ с использованием Morlet-вейвлета — это позволило отследить, когда и на каких временных горизонтах денежная масса влияет на инфляцию.

Основные результаты складываются следующим образом: на горизонте до пяти лет рост денежной массы синхронизируется с инфляцией, особенно в кризисы. По M3 видна долгосрочная связь на уровне от четырех с половиной до восьми лет, а для M1 и M2 даже до 12–18 лет.

Как сообщается в материале, после пандемии COVID-19 рост инфляции и денежной массы в Казахстане стал статистически значимым. Это, в свою очередь, является следствием глобальной нестабильности и антикризисных вливаний.

Основные эпизоды чрезмерного роста денежной массы:

- 2006–2007: экономический бум, кредитная лихорадка, рекордная монетизация — 31,6%.

- 2015–2016: падение курса тенге, переход к инфляционному таргетированию.

- 2020–2021: пандемия, пенсионные изъятия и кредитный бум — все это дало толчок инфляции.

При этом, важно, что не всегда рост денег равен инфляции. Так, 2009–2010 годы были больше исключением из правила. Тогда рост денежной массы ушел на спасение банков, а не на расширение спроса. В результате можно было наблюдать, что инфляции почти не было.

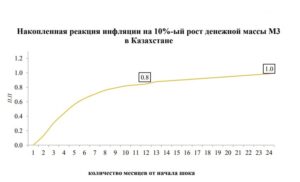

Количественная оценка влияния роста денег в экономике на инфляцию:

+10% к денежной массе (M3) =

- +0,8 п.п. инфляции за год

- +1,0 п.п. за два года

- +1,8% в долгосроке (по модели VECM)

На основе различных подходов анализа подтверждена долгосрочная связь между количеством денег в экономике и инфляцией, особенно в долгосрочной перспективе. Именно поэтому, в контексте Республики Казахстан фискальная политика без жесткого контроля становится топливом для инфляционного давления на годы вперед.