Годовая инфляция в Республике Казахстан в январе текущего года немного снизилась, составив 12,2% после декабрьских 12,3%, отмечает экономист Руслан Султанов. При этом в месячном выражении рост цен ускорился до 1,0%. Год назад показатели находились на уровнях 8,9% г/г и 1,1% м/м соответственно.

В продовольственном секторе продолжилось замедление: годовой рост цен снизился до 12,9%, а месячный – до 0,8%. В то же время для непродовольственных товаров характерно ускорение: до 11,7% в годовом и до 1,2% в месячном выражении. Рост цен на платные услуги в годовом срезе стабилизировался на отметке 12,0%, тогда как их месячная инфляция заметно усилилась, достигнув 1,1%.

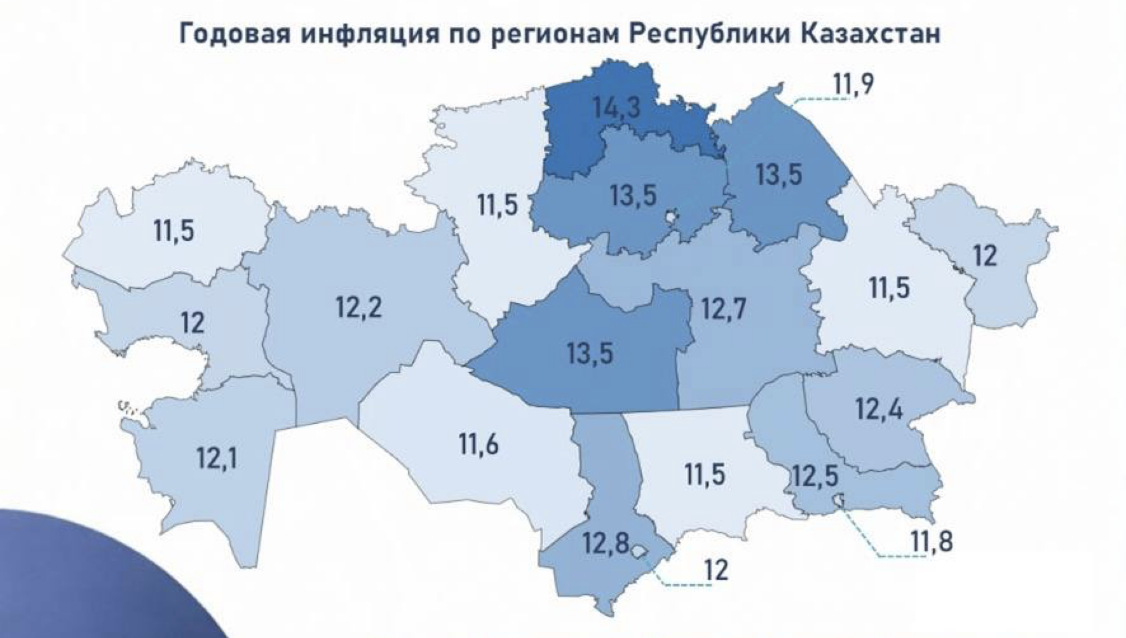

По итогам декабря максимальные уровни годовой инфляции были зафиксированы в Северо-Казахстанской (14,3%), Акмолинской, Павлодарской, Улытауской (по 13,5%) и Туркестанской (12,8%) областях. Самые низкие показатели наблюдались в Абайской, Западно-Казахстанской, Жамбылской, Костанайской (по 11,5%) и Кызылординской (11,6%) областях. Региональный разброс традиционно связан с более высокой долей продовольственных расходов и сложностями зимней логистики в одних регионах против сдерживающего эффекта конкуренции и развитой инфраструктуры в других.

Несмотря на замедление годового показателя, месячная инфляция в январе ускорилась. Это объясняется действием двух разнонаправленных факторов. С одной стороны, на годовые темпы продолжает давить эффект высокой базы конца 2025 года. С другой — начало года традиционно сопровождается календарными корректировками цен и тарифов на непродовольственные товары и услуги, что и обеспечило заметный месячный прирост.

Экономист указывает на тот факт, что основной вклад в январский рост цен внесли именно эти категории, тогда как продовольствие подорожало умеренно. В годовом выражении давление по-прежнему формируют продукты питания и транспорт, отчасти компенсируемое удешевлением отдельных коммунальных услуг, таких как холодное водоснабжение.

По мнению Султанова, решение Национального Банка Казахстана от 23 января сохранить ключевую ставку на уровне 18,0% выглядит обоснованным на фоне общей тенденции к плавной дезинфляции и сезонного характера ускорения месячного роста цен. Умеренно-жесткая денежно-кредитная политика призвана сдерживать базовое инфляционное давление. Ожидается, что ставка останется неизменной как минимум до конца первого полугодия 2026 года, пока не появятся подтверждения устойчивого снижения инфляции.

Как подчеркивает эксперт, базовый сценарий предполагает поступательное замедление роста цен при стабильных тарифах и умеренных ценах на топливо. Ключевыми рисками для инфляции остаются возможные шоки на продовольственном рынке, пересмотр тарифов в сфере ЖКХ и рост транспортных издержек.